城市智能照明的前景分析

一、城市照明行業(yè)發(fā)展現(xiàn)狀

近年來(lái),我國(guó)城市建設(shè)呈現(xiàn)高速增長(zhǎng)的態(tài)勢(shì)。作為城市基礎(chǔ)建設(shè)的一部分,城市照明行業(yè)也得到了快速的發(fā)展。城市照明的快速發(fā)展,極大的改善了城市人居環(huán)境的質(zhì)量,提高了城市公用服務(wù)的管理水平。同時(shí),為相關(guān)從事城市照明行業(yè)的企業(yè)創(chuàng)造了良好的發(fā)展機(jī)遇。

1、城市道路照明發(fā)展現(xiàn)狀

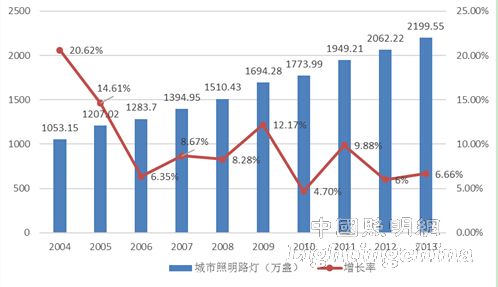

作為城市照明的主體,城市道路照明伴隨我國(guó)城市建設(shè)的高速發(fā)展,獲得了快速的增長(zhǎng)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,從2004-2013年十年間,我國(guó)城市道路照明路燈數(shù)量由1,053.13萬(wàn)盞增加到2,199.55萬(wàn)盞,年均增長(zhǎng)率達(dá)到8.53%,城市道路照明行業(yè)保持持續(xù)快速健康發(fā)展。

2004-2013年我國(guó)城市道路照明燈盞數(shù)

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

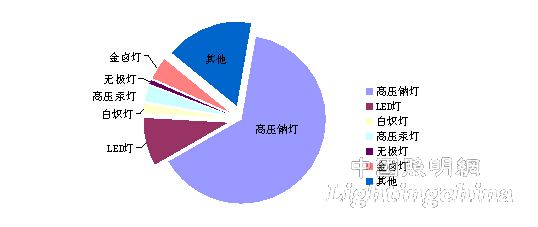

在城市道路照明路燈的使用類型方面,按道路照明路燈光源的不同,可以分為高壓鈉燈、LED路燈、節(jié)能路燈、新型氙氣路燈等。根據(jù)《“十二五”城市綠色照明規(guī)劃綱要》課題組對(duì)包括所有直轄市、省會(huì)城市、計(jì)劃單列市在內(nèi)的81個(gè)重點(diǎn)城市的統(tǒng)計(jì),截至2010年12月,高壓鈉燈是城市道路照明中最主要的燈具類型,占路燈總數(shù)的64%;其次是其他類燈具(主要是節(jié)能燈),占路燈總數(shù)的17%;再次是LED燈,占路燈總數(shù)的9%[1];城市道路照明中還沒(méi)有完全淘汰低能效照明產(chǎn)品,還存在一定數(shù)量的高壓汞燈和白熾燈,各占總數(shù)的3%和2%[2]。

數(shù)據(jù)來(lái)源:《“十二五”城市綠色照明規(guī)劃綱要》研究[3]

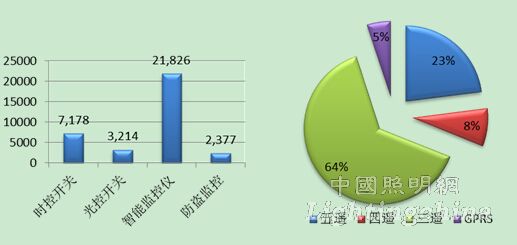

在城市道路照明控制方面,我國(guó)在城市綠色照明智能化控制方面已取得顯著成效。根據(jù)道路照明專業(yè)委員會(huì)的統(tǒng)計(jì),在全國(guó)811座城市中已有263座城市的道路燈管控采用了“無(wú)線三遙(遙控、遙信、遙測(cè))智能化控制系統(tǒng)”[4]。根據(jù)《“十二五”城市綠色照明規(guī)劃綱要》課題組對(duì)包括所有直轄市、省會(huì)城市、計(jì)劃單列市在內(nèi)的81個(gè)重點(diǎn)城市的統(tǒng)計(jì),智能監(jiān)控儀的總數(shù)最多,已達(dá)21,826點(diǎn),分別為時(shí)控、光控和防盜監(jiān)控點(diǎn)的3倍、6.8倍和9.2倍。在城市道路照明監(jiān)控系統(tǒng)使用情況中,“三遙”系統(tǒng)使用最為普遍,占64%;其次是“五遙”系統(tǒng),占23%;“四遙”和GPRS系統(tǒng)分別占5%和8%。

道路照明控制系統(tǒng)情況統(tǒng)計(jì)圖

數(shù)據(jù)來(lái)源:《“十二五”城市綠色照明規(guī)劃綱要》研究[5]

2、城市景觀照明發(fā)展現(xiàn)狀

在“十一五”期間,我國(guó)城市景觀照明獲得了快速的發(fā)展。根據(jù)《“十二五”城市綠色照明規(guī)劃綱要》課題組統(tǒng)計(jì),“十一五”期間,由政府投資的城市景觀照明項(xiàng)目約24,000項(xiàng),總投資達(dá)102.23億元;景觀照明總投資占整個(gè)城市照明投資的比例為25%-35%,景觀照明耗電占整個(gè)城市照明耗電的25%-35%[6]。根據(jù)中國(guó)市政工程協(xié)會(huì)城市照明專業(yè)委員會(huì)(原中國(guó)市政工程協(xié)會(huì)道路照明專業(yè)委員會(huì))的統(tǒng)計(jì),截至2010年底,我國(guó)811座城市已有682萬(wàn)盞景觀照明燈,總功率為28萬(wàn)余千瓦[7]。

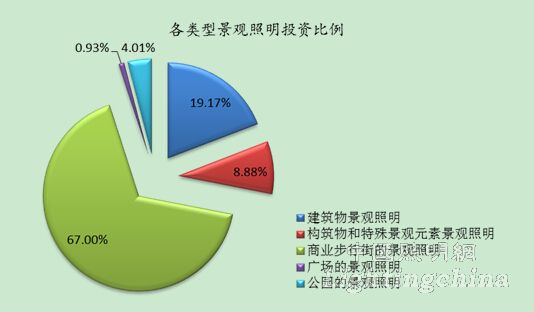

在各類型的景觀照明投資中,建筑物景觀照明的投資為19.6億元,占總投資數(shù)的19.17%;構(gòu)筑物和特殊景觀元素的景觀照明投資為9.08億元,占總投資數(shù)的8.88%;商業(yè)步行街的景觀照明投資約為68.50億元,占總投資數(shù)的67.00%;廣場(chǎng)的景觀照明投資約為9,530萬(wàn)元,占總投資的0.91%;公園的景觀照明投資約為41,040萬(wàn)元,占總投資額的4.01%。具體如下圖所示:

數(shù)據(jù)來(lái)源:《“十二五”城市綠色照明規(guī)劃綱要》研究[8]

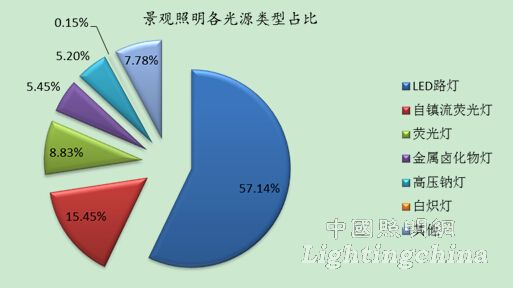

從城市景觀照明中的光源種類及占比方面來(lái)看,常用光源有金屬鹵化物等、高壓鈉燈、三基色直管熒光燈、自鎮(zhèn)流熒光燈及近些年大量推廣應(yīng)用的LED燈。據(jù)統(tǒng)計(jì),各類景觀照明光源中,LED燈所占比例最大,為57.1%;自鎮(zhèn)流熒光燈(節(jié)能燈)占15.5%,熒光燈占8.8%,金屬鹵化物燈占5.5%,高壓鈉燈占5.2%,白熾燈僅占不到0.2%[9]。

二、城市照明行業(yè)的行業(yè)特點(diǎn)

1、行業(yè)內(nèi)企業(yè)眾多,市場(chǎng)集中度低

隨著我國(guó)城鎮(zhèn)化進(jìn)程的不斷推進(jìn),城市照明行業(yè)發(fā)展十分迅速。由于傳統(tǒng)城市照明產(chǎn)品技術(shù)及資本門檻較低,整個(gè)城市照明行業(yè)表現(xiàn)出中小型企業(yè)數(shù)量較多、規(guī)模企業(yè)相對(duì)較少、市場(chǎng)集中度底、產(chǎn)品差異性弱等特點(diǎn)。只有以廣東勤上光電、四川華體照明、寧波燎原和浙江晶日等為代表的部分規(guī)模較大的企業(yè)憑借設(shè)計(jì)優(yōu)勢(shì)、較高的產(chǎn)品質(zhì)量和良好的市場(chǎng)聲譽(yù),擁有較強(qiáng)實(shí)力。而絕大部分其他國(guó)內(nèi)生產(chǎn)廠商總體規(guī)模偏小,市場(chǎng)競(jìng)爭(zhēng)力較弱。

2、市場(chǎng)區(qū)域區(qū)分較為明顯

城市照明行業(yè)產(chǎn)品運(yùn)輸成本較高,行業(yè)內(nèi)的市場(chǎng)區(qū)域區(qū)分較為明顯。從區(qū)域分布來(lái)看,我國(guó)照明企業(yè)主要集中于江蘇、浙江、廣東等省份,并且以上述省份為中心形成了明顯的產(chǎn)業(yè)聚集區(qū),而且這些省份城市本身的市政工程興建和改造項(xiàng)目規(guī)模較大,直接決定了其占據(jù)全國(guó)大部分的市場(chǎng)份額。

在中西部地區(qū),城市照明企業(yè)數(shù)量較少,相對(duì)于整個(gè)中西部地區(qū)持續(xù)擴(kuò)大的市場(chǎng),缺少大規(guī)模城市照明企業(yè)。隨著企業(yè)市場(chǎng)布局的推進(jìn),諸如四川華體照明等西部城市照明企業(yè)營(yíng)銷網(wǎng)絡(luò)和供應(yīng)商已逐步向全國(guó)覆蓋,該公司綜合實(shí)力和行業(yè)影響力持續(xù)擴(kuò)大,由此奠定其在行業(yè)的領(lǐng)先地位,“華體照明”成為我國(guó)西部城市照明領(lǐng)先品牌,四川華體照明也成為我國(guó)西部地區(qū)最大的城市照明企業(yè)。但是,城市照明市場(chǎng)分布仍會(huì)以沿海地區(qū)為主,而中西部地區(qū)的需求也將逐漸擴(kuò)大,城市照明的地域性特征將逐漸降低。

3、大部分企業(yè)產(chǎn)業(yè)鏈整合能力較弱

城市照明行業(yè)包括方案規(guī)劃設(shè)計(jì)、產(chǎn)品研發(fā)制造、工程項(xiàng)目施工和后期的管理維護(hù)服務(wù)等諸多環(huán)節(jié)。由于人才、資金和技術(shù)限制,企業(yè)規(guī)模較小,許多企業(yè)甚至還停留在“夫妻店”、“父子店”、“前店后廠”的手工作坊式經(jīng)營(yíng)階段,沒(méi)有穩(wěn)定的人工、技術(shù)團(tuán)隊(duì)。受此制約,行業(yè)內(nèi)絕大多數(shù)企業(yè)僅僅從事產(chǎn)業(yè)鏈的某一環(huán)節(jié),甚至某一環(huán)節(jié)的部分加工階段。

代表行業(yè)發(fā)展方向的個(gè)性化定制、LED和智能控制系統(tǒng)的大規(guī)模推廣以及照明管理服務(wù)外包、EMC模式的廣泛采用都需要大量的人才、資本和技術(shù)儲(chǔ)備。也只有部分領(lǐng)軍企業(yè)才有實(shí)力為客戶提供城市照明完整產(chǎn)業(yè)鏈的全過(guò)程服務(wù),推進(jìn)產(chǎn)業(yè)鏈技術(shù)革新,各環(huán)節(jié)之間相互促進(jìn),協(xié)同發(fā)展。而廣大的中小型同行業(yè)企業(yè)則逐漸被邊緣化,市場(chǎng)空間進(jìn)一步壓縮。

三、城市照明行業(yè)市場(chǎng)前景及市場(chǎng)容量

1、城市照明行業(yè)市場(chǎng)前景

(1)城鎮(zhèn)化進(jìn)程加速推進(jìn),促進(jìn)城市照明行業(yè)持續(xù)增長(zhǎng)

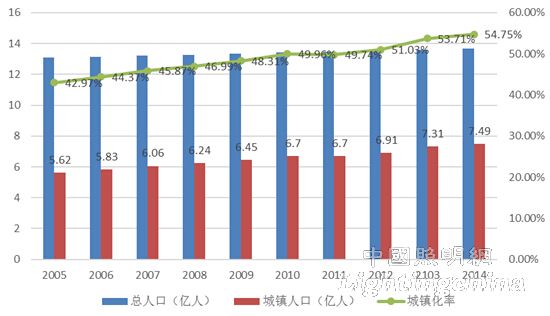

作為城市公共市政建設(shè)的一部分,城鎮(zhèn)化的建設(shè)將直接推動(dòng)城市照明行業(yè)的發(fā)展。近年來(lái),我國(guó)城鎮(zhèn)化進(jìn)程快速推進(jìn),城鎮(zhèn)化率逐步提高,在2005-2014年10年間,我國(guó)的城鎮(zhèn)人口已從5.62億增長(zhǎng)到7.49億,城鎮(zhèn)化率從42.97%增長(zhǎng)到54.75%[10],年均增長(zhǎng)1.18個(gè)百分點(diǎn)。

2005-2014年我國(guó)城鎮(zhèn)化率變化情況

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

目前,我國(guó)城鎮(zhèn)化率已與世界平均水平相當(dāng),但與發(fā)達(dá)國(guó)家70%的城鎮(zhèn)化率平均水平仍有較大差距。伴隨著城鎮(zhèn)化的不斷推進(jìn),我國(guó)城鎮(zhèn)化率仍將繼續(xù)提高,城鎮(zhèn)人口也將繼續(xù)增長(zhǎng)。根據(jù)預(yù)測(cè),到2020年我國(guó)城鎮(zhèn)化率將達(dá)到60%左右,2030年將進(jìn)一步達(dá)到66%左右,屆時(shí)將新增3億城鎮(zhèn)居民[11]。在城鎮(zhèn)化快速推進(jìn)的背景下,國(guó)家對(duì)于城市照明等市政基礎(chǔ)設(shè)施建設(shè)投入將持續(xù)增長(zhǎng)。隨著國(guó)家繼續(xù)加大城鎮(zhèn)化建設(shè)的投入,城市照明行業(yè)將繼續(xù)保持快速增長(zhǎng)。

(2)城市道路建設(shè)與改造、升級(jí)不斷增加,直接帶動(dòng)城市照明行業(yè)發(fā)展

城市照明工程屬于城市基礎(chǔ)設(shè)施建設(shè),是需要由國(guó)家投資的公共設(shè)施建設(shè)的一部分。國(guó)家對(duì)于城市道路建設(shè)的投入對(duì)城市照明行業(yè)的市場(chǎng)變化趨勢(shì)有重要影響,而城市道路建設(shè)長(zhǎng)度及面積將會(huì)直接決定城市照明的市場(chǎng)需求。近些年來(lái),隨著國(guó)家對(duì)于道路建設(shè)的持續(xù)投入,我國(guó)城市年末實(shí)有道路長(zhǎng)度和面積已連續(xù)多年增加。國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,2004年,我國(guó)年末城市實(shí)有道路長(zhǎng)度只有22.3萬(wàn)公里,到2013年已達(dá)33.6萬(wàn)公里,年均增長(zhǎng)率4.66%;年末實(shí)有道路面積從2004年的35.30億平方米上升到2013年的64.42億平方米,年均增長(zhǎng)率為6.91%。

實(shí)有道路長(zhǎng)度和道路面積的持續(xù)增加,直接帶動(dòng)了每年城市道路照明路燈數(shù)量的增加。與此同時(shí),隨著城市車輛與人口的增加,越來(lái)越多的城市進(jìn)行大規(guī)模道路改造拓寬工程,并進(jìn)行城市風(fēng)貌改善,以提升城市景觀品味。城市照明作為彰顯城市文化特征,改善人民居住環(huán)境的重要手段,將隨著城市的建設(shè)獲得更大的發(fā)展。

(3)節(jié)能環(huán)保型城市照明代替?zhèn)鹘y(tǒng)照明將成為行業(yè)新的增長(zhǎng)點(diǎn)

為適應(yīng)節(jié)能環(huán)保需要,國(guó)家連續(xù)出臺(tái)政策推動(dòng)更為節(jié)能環(huán)保的新型燈具的使用,先后發(fā)布了《中國(guó)逐步淘汰白熾燈路線圖》、《“十城萬(wàn)盞”半導(dǎo)體照明應(yīng)用城市方案》、《半導(dǎo)體照明科技發(fā)展“十二五”規(guī)劃》等政策。這些政策都先后提出,未來(lái)幾年要逐步用節(jié)能環(huán)保型燈具代替?zhèn)鹘y(tǒng)的高耗能燈具等目標(biāo),用節(jié)能環(huán)保型燈具替代傳統(tǒng)燈具也將成為城市照明行業(yè)新的增長(zhǎng)點(diǎn)。

目前,在城市道路照明中占主導(dǎo)地位的仍是高壓鈉燈光源。為了提高節(jié)能環(huán)保型燈具的應(yīng)用比例,國(guó)家已經(jīng)出臺(tái)了相應(yīng)的財(cái)政補(bǔ)貼政策,同時(shí),國(guó)內(nèi)各大城市也相繼提出了“十二五”路燈LED改造規(guī)劃。未來(lái)幾年,在政府政策支持的大背景下,節(jié)能環(huán)保型城市照明替代傳統(tǒng)照明將成為城市照明行業(yè)新的增長(zhǎng)點(diǎn)。

2、行業(yè)市場(chǎng)容量預(yù)測(cè)

(1)城市道路照明市場(chǎng)容量預(yù)測(cè)

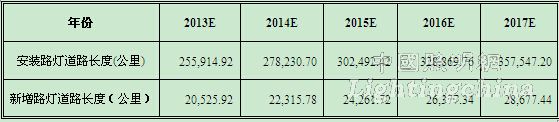

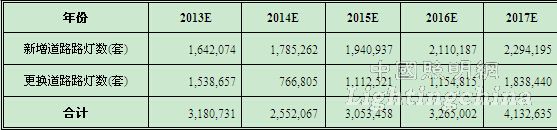

根據(jù)《中國(guó)城市建設(shè)統(tǒng)計(jì)年鑒》數(shù)據(jù),我國(guó)安裝路燈道路長(zhǎng)度從2007年的154,933公里,增長(zhǎng)到2012年的235,389公里,年均增長(zhǎng)率達(dá)到8.72%。如果未來(lái)五年我國(guó)安裝路燈道路長(zhǎng)度仍按照此增長(zhǎng)率,到2017年我國(guó)安裝路燈道路長(zhǎng)度將達(dá)到357,625.43公里,2017年我國(guó)新增安裝路燈道路長(zhǎng)度為28,677.44公里,具體如下表:

按照《城市道路設(shè)計(jì)規(guī)范》(CJJ37-2012)規(guī)定,城市道路平均25米需安裝一套路燈,考慮馬路兩側(cè),則一公里道路需安裝80套路燈。預(yù)計(jì)到2017年,我國(guó)新增路燈道路將安裝路燈2,294,195套。因我國(guó)道路路燈平均8年更換一次路燈,則到2017年我國(guó)道路更換路燈的數(shù)量為1,838,440套,未來(lái)五年我國(guó)新增道路照明路燈數(shù)量具體如下表:

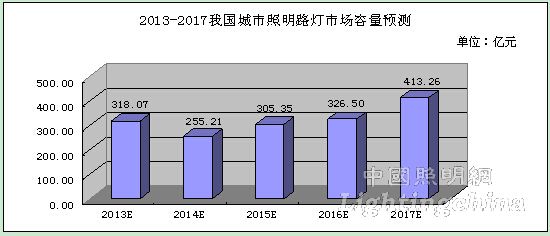

如果按照每套路燈平均10,000元的價(jià)格,則到2017年我國(guó)城市道路照明的市場(chǎng)容量將達(dá)到413.26億元,未來(lái)五年城市道路照明具體市場(chǎng)規(guī)模如下圖:

(2)城市景觀照明市場(chǎng)容量預(yù)測(cè)

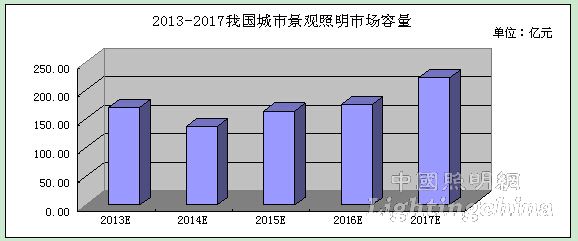

由于在我國(guó)城市照明投資中,城市照明路燈占65%,景觀照明占35%。按照此比例,到2017年我國(guó)城市景觀照明的市場(chǎng)容量將達(dá)到253.29億元,未來(lái)五年城市景觀照明具體市場(chǎng)規(guī)模如下圖:

四、行業(yè)發(fā)展趨勢(shì)

(1)城市照明方案設(shè)計(jì)中更加注重城市文化特征的體現(xiàn)

“城市文化照明”概念由四川華體照明李代雄教授首次提出并推廣,旨在將城市的地域文化與功能性照明有機(jī)結(jié)合,通過(guò)提取能夠代表當(dāng)?shù)厝宋奶卣骱偷赜蛱厣奈幕兀⑵溆糜谡彰鞣桨傅脑O(shè)計(jì),實(shí)現(xiàn)城市照明功能性和藝術(shù)性的完美結(jié)合,使城市照明設(shè)施不僅體現(xiàn)鮮明的地方色彩而且有力地增強(qiáng)了當(dāng)?shù)厥忻竦拿褡逦幕院栏小?/p>

隨著國(guó)民經(jīng)濟(jì)的發(fā)展與人民生活水平的提高,城市照明已不再是簡(jiǎn)單的照亮物體的過(guò)程,優(yōu)秀的城市照明方案必須能夠通過(guò)照明將藝術(shù)、技術(shù)與城市文化特征融為一體,使城市特色在夜晚得以重塑和再現(xiàn),表現(xiàn)出城市夜晚特有的景色。城市照明更加需要能夠貫穿歷史,體現(xiàn)時(shí)代文化特征且具有較高審美價(jià)值的照明設(shè)計(jì)方案。促進(jìn)科技與藝術(shù)的結(jié)合,利用自然與人文因素來(lái)再現(xiàn)城市特色,將在越來(lái)越多的城市照明方案中得以體現(xiàn)。

(2)節(jié)能環(huán)保更受重視,LED照明應(yīng)用繼續(xù)保持高速增長(zhǎng)

近年來(lái),我國(guó)城市照明發(fā)展迅速,對(duì)完善城市功能、改善城市環(huán)境、提高人民生活水平發(fā)揮了重要的作用。但城市照明的過(guò)快發(fā)展也加大了能源的需求和消耗,根據(jù)相關(guān)資料顯示,我國(guó)照明用電量大約占全社會(huì)用電總量12%,而城市照明則在照明耗電中占30%左右。為此國(guó)家提出實(shí)施“城市綠色照明工程”,通過(guò)科學(xué)的照明規(guī)劃與設(shè)計(jì),采用節(jié)能、環(huán)保、安全和性能穩(wěn)定的照明產(chǎn)品,實(shí)施高效的運(yùn)行維護(hù)與管理,提升城市的品質(zhì),創(chuàng)造安全、舒適、經(jīng)濟(jì)、健康的夜環(huán)境,體現(xiàn)現(xiàn)代文明。

作為一種新型照明技術(shù),LED照明具有效率高、能耗低、安全可靠、方便管理、使用壽命長(zhǎng)等諸多優(yōu)點(diǎn)。隨著城市照明節(jié)能環(huán)保更受重視,LED照明獲得了快速發(fā)展,在城市照明中已經(jīng)占據(jù)了重要的地位。按照《半導(dǎo)體照明節(jié)能產(chǎn)業(yè)規(guī)劃》,到2015年 LED照明節(jié)能產(chǎn)業(yè)產(chǎn)值將達(dá)到4,500億元,其中LED照明應(yīng)用產(chǎn)品1,800億元[12]。預(yù)計(jì)在多重因素的驅(qū)動(dòng)下,到2015年前,LED路燈市場(chǎng)將維持80%左右的年復(fù)合增長(zhǎng)率,到2015年在路燈市場(chǎng)占據(jù)接近50%的市場(chǎng)份額[13]。

(3)物聯(lián)網(wǎng)、智能控制等新技術(shù)在城市照明管理維護(hù)中得到更多運(yùn)用

城市化的快速推進(jìn),城市照明設(shè)施大幅增長(zhǎng)。根據(jù)相關(guān)數(shù)據(jù)測(cè)算,從2013年至2017年的五年間,我國(guó)平均每年需新建和更換路燈數(shù)量達(dá)300多萬(wàn)套。城市照明路燈數(shù)量巨大且快速增長(zhǎng),使城市照明管理難度也不斷增加。如何充分利用地理信息技術(shù)、3G/4G通信技術(shù)、大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)技術(shù)等高科技手段解決城市照明管理中存在的矛盾也就成為當(dāng)前城市照明管理維護(hù)領(lǐng)域一個(gè)重要的課題。

目前,在原有“三遙”、“五遙”系統(tǒng)基礎(chǔ)上進(jìn)行提升和完善,以地理信息系統(tǒng)(GIS)平臺(tái)為基礎(chǔ),融合了大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)技術(shù)的動(dòng)態(tài)智能化綜合管理系統(tǒng)已開(kāi)始進(jìn)入城市照明領(lǐng)域。智能照明管理系統(tǒng)可將整個(gè)城市的路燈信息(包括燈桿、燈具、光源、電纜、配電柜等信息)進(jìn)行錄入統(tǒng)計(jì),采取靈活智能的控制方式,根據(jù)道路行人和車流量的變化,在滿足市民生活需求和保證社會(huì)治安需求的前提下,通過(guò)自動(dòng)降低照明亮度或采用隔一亮一、單側(cè)亮燈自由組合的路燈控制方式,實(shí)現(xiàn)按需照明、節(jié)能降耗,大幅提升城市照明管理水平,降低運(yùn)行維護(hù)成本。

此外,智能照明管理系統(tǒng)采用電力線載波通訊方式,無(wú)需增加額外通信費(fèi)用,與現(xiàn)有城市照明數(shù)字化綜合管理平臺(tái)無(wú)縫銜接,無(wú)需進(jìn)行系統(tǒng)改造。與目前整條路段一個(gè)開(kāi)關(guān)的控制方式相比,智能照明管理系統(tǒng)在減少管護(hù)人員的情況下,可對(duì)管轄的照明設(shè)施實(shí)現(xiàn)智能監(jiān)控、篩選,定位故障燈具,及時(shí)發(fā)現(xiàn)路燈故障、老化、短路及斷路等問(wèn)題,全面真實(shí)的監(jiān)測(cè)亮燈率、故障燈率等數(shù)據(jù),對(duì)城市道路照明實(shí)現(xiàn)精細(xì)化動(dòng)態(tài)管理,將徹底改變城市照明管理傳統(tǒng)的人工巡查模式,減少人員、車輛外出巡查次數(shù),大大減輕維護(hù)人員的勞動(dòng)強(qiáng)度,并有效地降低維護(hù)成本。目前,國(guó)內(nèi)已有多座城市開(kāi)始智能照明管理系統(tǒng)的試點(diǎn)工作,截至2011年底,采取城市照明管理系統(tǒng)的城市已達(dá)263個(gè),覆蓋率達(dá)32.42%[14]。隨著城市照明行業(yè)的持續(xù)發(fā)展,將有更多的城市采用城市照明智能化控制系統(tǒng)。

(4)合同能源管理成為城市照明工程新的經(jīng)營(yíng)模式

一直以來(lái),降低城市照明能耗,提高城市照明管理水平都是我國(guó)城市照明管理工作的重點(diǎn)。而合同能源管理作為發(fā)達(dá)國(guó)家普遍推行的、運(yùn)用市場(chǎng)手段促進(jìn)節(jié)能服務(wù)機(jī)制,能夠以減少的能源費(fèi)用來(lái)支付節(jié)能項(xiàng)目全部成本。這種經(jīng)營(yíng)模式應(yīng)用在城市照明工程中,允許城市照明管理部門用未來(lái)的節(jié)能收益實(shí)施城市照明工程,以降低當(dāng)前的運(yùn)行成本;或者節(jié)能服務(wù)公司以承諾城市照明工程項(xiàng)目的節(jié)能效益、或承包整體能源費(fèi)用的方式提供城市照明工程施工與管理維護(hù)服務(wù)。

近幾年,我國(guó)政府出臺(tái)了一系列政策鼓勵(lì)在城市照明工程中運(yùn)用合同能源管理模式。2008年7月23日,國(guó)務(wù)院第18次常務(wù)會(huì)議通過(guò)的《公共機(jī)構(gòu)節(jié)能條例》指出“公共機(jī)構(gòu)可以采用合同能源管理方式,委托節(jié)能服務(wù)機(jī)構(gòu)進(jìn)行節(jié)能診斷、設(shè)計(jì)、融資、改造和運(yùn)行管理”。2009年9月22日,國(guó)家發(fā)展改革委、科技部、工業(yè)和信息化部、財(cái)政部、住房城鄉(xiāng)建設(shè)部、國(guó)家質(zhì)檢總局聯(lián)合制定并印發(fā)的《半導(dǎo)體照明節(jié)能產(chǎn)業(yè)發(fā)展意見(jiàn)》指出“鼓勵(lì)開(kāi)展節(jié)能診斷、咨詢?cè)u(píng)價(jià)、產(chǎn)品推廣、宣傳培訓(xùn)等服務(wù);推廣合同能源管理、需求側(cè)管理等節(jié)能服務(wù)新機(jī)制”。2010年5月27日,中華人民共和國(guó)城鄉(xiāng)建設(shè)部發(fā)布的《城市照明管理規(guī)定》指出“城市照明可以采取合同能源管理的方式,選擇專業(yè)性能源管理公司管理城市照明設(shè)施”。在政策的引導(dǎo)和支持下,我國(guó)一些城市的城市照明工程中已開(kāi)始逐步采用合同能源管理模式。隨著合同能源管理的優(yōu)點(diǎn)被更多的認(rèn)識(shí),合同能源管理將在城市照明行業(yè)將得到更廣泛應(yīng)用,成為我國(guó)實(shí)現(xiàn)城市綠色照明的重要手段。

五、結(jié)論

伴隨著國(guó)內(nèi)城鎮(zhèn)化的推進(jìn)以及隨之而來(lái)的道路交通改造升級(jí)和城市市容市貌的改造,城市道路照明及城市景觀照明行業(yè)取得了快速的發(fā)展,其市場(chǎng)規(guī)模也將在現(xiàn)有的基礎(chǔ)上進(jìn)一步擴(kuò)大。此外,城市文化照明也將因其兼具文化藝術(shù)體驗(yàn)和功能照明技藝結(jié)合的多重優(yōu)勢(shì)而成為城市照明發(fā)展趨勢(shì)所在。同時(shí),LED光源以及照明設(shè)施的智能管理和維護(hù)也將得到更加廣泛的應(yīng)用。

相關(guān)資訊

- 照明節(jié)能管理的合理設(shè)計(jì)

- 建筑照明設(shè)計(jì)標(biāo)準(zhǔn)GB50034-2013 術(shù)語(yǔ)篇

- 科普二之電氣裝置、電氣設(shè)備、用電設(shè)備的區(qū)別

- 2021年城市照明建設(shè)規(guī)劃標(biāo)準(zhǔn)

- 2021年公共建筑能耗系統(tǒng)的轉(zhuǎn)變與趨勢(shì)一

- 2021年國(guó)內(nèi)建筑節(jié)能系統(tǒng)的變化與趨勢(shì)二

緯度照明控制器 天文鐘")

最新產(chǎn)品

智能照明監(jiān)控管理系統(tǒng) 智慧路燈監(jiān)控終端

控管理系統(tǒng) 智慧路燈監(jiān)控終端")

- 浙江巨川電氣科技有限公司基于城市路燈、景觀控制的智...

智能路燈控制器 GPRS經(jīng)緯度天文鐘

緯度天文鐘")

- 巨川電氣智能路燈控制器采用計(jì)算機(jī)芯片管理:1.智能定時(shí)...

智能路燈監(jiān)控終端 電纜防盜監(jiān)測(cè) 電流電壓讀取

控終端 電纜防盜監(jiān)測(cè) 電流電壓讀取")

- 一、系統(tǒng)特點(diǎn):智能路燈遠(yuǎn)程監(jiān)控系統(tǒng)軟件是巨川公司獨(dú)...

ZigBee 無(wú)線智能路燈解決方案 無(wú)線單燈控制器

線智能路燈解決方案 無(wú)線單燈控制器")

- ZigBee 無(wú)線智能路燈解決方案 無(wú)線單燈控制器針對(duì)日益...

同類文章排行

- TLYZKF-M系列智能動(dòng)力控制器介紹

- 又一著名品牌倒閉!飛利浦燈飾制造(深圳)停止運(yùn)營(yíng)

- 2017年全球照明展會(huì)匯總

- 浙江巨川ASF.RL.6.20AZSF 智能照明模塊ASF.RL.6.16AF

- 十大智能照明品牌排名

- JS-BUS巨川電氣TSSD-0816C 智能照明模塊系統(tǒng)

- L5512RVF 12路10A智能繼電器 L5512RVFP

- TLYZKF-M智能動(dòng)力控制器廠家TLYZKF-M價(jià)格

- TLY-01L03/16 3路 開(kāi)關(guān)驅(qū)動(dòng)模塊

- 曝光:王傳福在比亞迪內(nèi)部最新講話!

最新資訊文章

- 照明節(jié)能管理的合理設(shè)計(jì)

- 建筑照明設(shè)計(jì)標(biāo)準(zhǔn)GB50034-2013 術(shù)語(yǔ)篇

- 科普二之電氣裝置、電氣設(shè)備、用電設(shè)備的區(qū)別

- 2021年城市照明建設(shè)規(guī)劃標(biāo)準(zhǔn)

- 2021年公共建筑能耗系統(tǒng)的轉(zhuǎn)變與趨勢(shì)一

- 2021年國(guó)內(nèi)建筑節(jié)能系統(tǒng)的變化與趨勢(shì)二

- 建筑電氣與智能化照明節(jié)能可行措施淺談

- 科普之電氣設(shè)備、電器設(shè)備和用電設(shè)備的區(qū)別

- 健康照明視覺(jué)與非視覺(jué)概要

- 智慧照明的本質(zhì)

掃一掃 關(guān)注我們

掃一掃 關(guān)注我們