超過800億個物聯網裝置市場,智能家居占大頭!

超過800億個物聯網裝置市場,智能家居占大頭!

隨著聯網技術的推陳出新,物聯網應用有望在不久的將來從示范應用階段走向大規模的商業化。

除了制造業與交通業的應用場域較為常見,還有一些跨產業的應用情境也將日趨普及,例如智能車、智能建筑、智能家居與個人身份認證相關的應用。 2007年,IDC指出,由云端、移動、大數據分析與社群等四大技術交相影響的第三平臺應用將改變未來20年的信息通訊產業發展樣貌,10年過去了,此四大技術已發展出相對成熟的產品服務,接下來,如何透過新科技與創意推陳出新、打造以消費者為中心的體驗服務,尤甚關鍵。 有鑒于此,IDC于日前提出加速企業創新轉型的六大科技加速器,分別是物聯網、感知系統、機器人、3D打印、虛擬與增強現實(VR/AR)以及下一代信息安全技術;其中,又以物聯網應用的發展最為迅速,影響的范疇最為深遠。

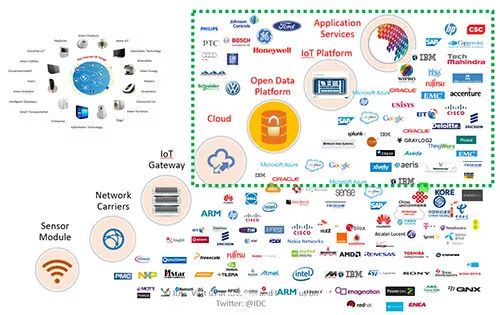

IDC預估,截至2025年底,全球將有超過800億個物聯網裝置,產生的數據數據高達162ZB。 從產業鏈的角度來看,IDC將物聯網應用分為傳感器/模塊、聯網/傳輸服務、網關、云端服務、數據開放平臺、物聯網/產業平臺,以及整合應用服務等七個層次,如圖1,值得特別注意的是,相較于傳感器/模塊、聯網/傳輸服務、網關等領域,云端、開放數據平臺、物聯網平臺與整合服務等四個層級的邊界日趨模糊,有越來越多的業者透過自行開發或者是策略聯盟的方式提供一站式服務。

圖1 IDC定義的物聯網七個層次

市場發展勢不可擋 物聯網應用之所以會受市場關注、討論,吸引不少知名企業前仆后繼地導入相關應用的原因有三:

首先是智能聯網裝置與互聯網的普及帶動的一鍵文化,消費者越來越習慣透過智能聯網裝置使用各種服務;

其次是企業期望能透過物聯網技術凸顯產品服務的差異化、甚至是顛覆產業發展樣貌;

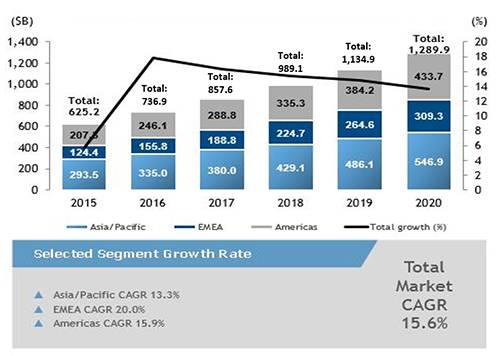

最后,同時也是最重要的,軟件、硬件與服務供貨商積極尋找有助于產業活絡的新契機,因此,不管有沒有取得來自政府機關的支持,都積極發展、重建產業生態體系。 物聯網應用2020年將創造兆元商機 根據IDC研究顯示,全球企業花費在物聯網的支出將從2015年的6,252億美元成長到2020年的1.29兆美元,年復合成長率達15.6%。

若是從地域的角度來看,亞太地區國家投入的物聯網預算最高,占全球比重的40~45%。

若是從年復合成長率這個角度來看,則是以EMEA(歐洲/中東/非洲)市場的成長力道最為強勁,年復合成長率達20%,如圖2。

圖2 全球物聯網投資金額將于2020年達1.29兆美金

若是從區域的角度切入,在智能制造、智能家居、智能保險與智能零售等市場驅動下,美洲的物聯網支出將于2020年達到4,337億美元,年復合成長率為15.9%。

至于歐洲、中東與非洲方面,IDC預估,在智能制造(尤其是德國)、智能車、智能電網與智能建筑等市場驅動下,企業投資在物聯網的支出將于2020年達3,093億美元,年復合成長率為20.0%。

最后,在亞洲市場方面,在中國的智能制造與日本的智慧城市/家庭等市場驅動下,物聯網支出將于2020年達到5,469億美元,年復合成長率為13.3%。 制造、交通為應用主力 隨著物聯網技術的日趨成熟,以及產業呈現蓬勃發展,物聯網應用將應產業不同衍生出對應的智慧產業應用服務。

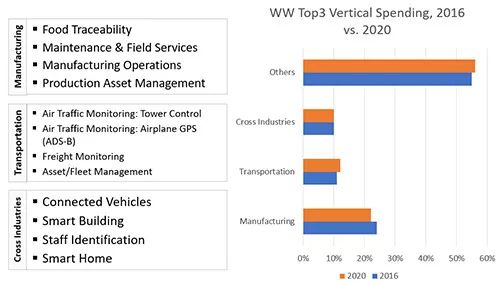

根據IDC的調查顯示,從產業別的角度來看,是以制造業的物聯網市場規模最大,其次分別是交通運輸、消費服務、公有設施、零售服務、政府機關、健康照護等產業為主。 若是從應用領域的角度切入,則是以車聯網、全通路營運、遠程醫療監控、個人健康、智能交通系統、公共安全與緊急響應、智能電網、數字廣告牌、車隊管理與店內推銷等場域應用為主。 若是從產業的角度,從2016年到2020年都是以制造、交通以及一些跨產業應用為主,如圖3。

也就是說,資產密集型產業將主導全球物聯網發展。

在制造業方面,包括食品追蹤、維護與現場服務、制造流程優化,以及產線資產管理等需求會越來越高。

在交通業方面,則是以空中交通監控(塔臺與飛機)、貨運監控,以及資產/車隊管理等應用為主。

值得特別注意的是,除了制造業與交通業的應用場域較為常見,還有一些跨產業的應用情境也將日趨普及,例如智慧車、智慧建筑、智能家居與個人身份認證相關的應用。

圖3 制造與交通是物聯網應用的主要場域

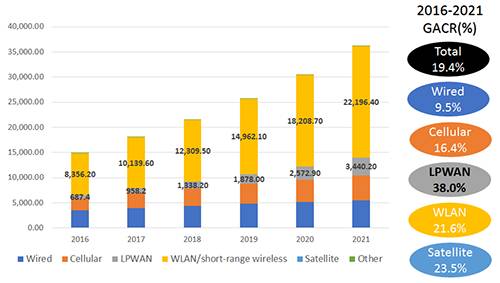

WLAN仍是主流聯網技術 LPWAN則為后起之秀 IDC預估,全球的聯網裝置數量將從2016年的148.7億個成長到2021年的361.3億個,年復合成長率為19.4%。

若是以聯網技術的角度來看,可以發現,無線局域網絡(WLAN)的占有率較高,其次是有線網絡與蜂巢式網絡(或移動網絡)為主,但若以年復合成長率的角度來看聯網技術的發展,則是以低功耗廣域網(LPWAN)為后起之秀,其中,SIGFOX(Sigfox)、LoRaWAN(IBM/Cisco)、Weightless(ARM/neul)、HaLow(IEEE)與Narrowband IoT(3GPP)等標準/技術都值得持續關注,如圖4。

圖4 WLAN是物聯網的主流聯網技術,LPWAN則為后起之秀

從SigFox與LoRaWAN等技術的發展狀態來看,可以清楚的了解,想要憑借聯網技術獲利,有一定的困難性,相反的,若是能將聯網技術作為平臺,透過策略聯盟的方式,讓更多伙伴使用該聯網技術提供智能應用服務,則可藉此賺取平臺服務費。 從物聯網到產業云平臺

根據觀察,過去兩年,有越來越多的公有云平臺業者借助上下整合與策略聯盟等方式,如Amazon Web Service、Microsoft Azure、IBM Bluemix與Google Cloud Platform,將云端服務、開放數據平臺、物聯網平臺與整合服務捆綁在一起提供企業客戶或伙伴所需的物聯網服務;當然,也有不少電信營運商透過自行研發、策略聯盟與向上整合物聯網網關、云端服務、安全的開放數據平臺、物聯網平臺與整合服務等方式,提供產業云服務,例如AT&T透過IBM Watson提供物聯網分析方案等。

換言之,物聯網基礎建設日趨成熟,專屬各個產業的產業物聯網平臺也應運而生。 舉例來說,在醫療照護這個領域,健康照護云端服務供貨商-athenahealth-透過收購美國貝斯以色列女執事醫療中心(Beth Israel Deaconess Medical Center, BIDMC)的網頁版臨床應用與電子病歷平臺(WebORM)的方式,將服務范疇從門診云服務擴展到緊急照護云端服務,而且,所有對醫療照護感興趣的開發人員都可以在這個平臺上進行對應的系統開發。 在制造業這個領域,全球知名的制造業者GE于2015年底推出可以用來串接與分析GE設備的工業物聯網平臺-Predix,截至2016年底,GE已自行開發出40多個以Predix為基礎的物聯網服務,例如醫療部門透過Predix構建云端醫療,收集各個機器的數據進行分析,建立疾病數據庫,讓一些疑難雜癥在初期就能得到篩查和精準診斷,除此之外,也有不少伙伴透過GE Predix開發所需的產業云服務,如東方航空也曾透過Predix建立發動機的高壓渦輪葉片損傷分析預測模型等等。

在金融服務這個應用領域,專門提供汽車經銷商財務服務的RouteOne推出防詐欺服務-IDOne-協助汽車經銷商等企業客戶驗證欲購買汽車的顧客身份以降低被騙的機率,同時,提供eContracting服務來實時管理合約、分享信息,并且將這些訊息整并到貸款系統。 在能源服務這一塊,最經典的案例是德州智能電表資料平臺,在Landis and Gyr、HCL、IBM與Ecologic Analytics等眾多業者于2010年協助德州政府建立智慧電表平臺后,有許多第三方伙伴在該平臺上開發應用服務然后銷售給消費者。 在政府公家機關部分,加州政府在IBM等伙伴的協助下建立CalCloud,政府單位與公營事業單位若有需求即可到CalCloud使用所需的IaaS服務,至于在零售流通領域,Bamboo Rose為客戶(超過80家大型零售商、400個品牌、35,000家供貨商和15萬名用戶會員)建立的協同平臺(市集的概念),所有受邀參加該平臺的零售商、批發商與供貨商透過協同市集更快地找出、開發與交付產品服務并且掌握市場流行趨勢。 簡言之,隨著物聯網的基礎建設日趨成熟,跟不同產業需求發展出對應的產業云平臺將成為必然的趨勢。

發展物聯網應用的挑戰與因應之道盡管市場對聯網應用有一定的需求,但這并不代表導入物聯網應用是一件簡單的事。

根據IDC最新的物聯網決策管理人調查,當企業真的要開始透過物聯網技術優化內部或外部流程、或者是創造新的營收獲利時,往往會遭遇到以下六個挑戰:

?策略(Strategy) 22.3%的企業表示欠缺明確的策略方向,沒有能力擬定短期、中期與長期的策略與對應的移動方針。建議企業從解決營運痛點為出發點,擬定對應的物聯網策略與移動方針,一步一腳印的執行,其后,再依照執行成效擬定后續計劃。

?技術復雜度(Technical Complexity) 21.6%的企業表示所處的信息環境過于復雜無法大規模的規劃、部署與營運物聯網應用,需要透過小規模項目測試的方式掌握投資成效,其后,再進一步決定是否要大規模采用等等。

?領導力(Leadership) 由于物聯網應用涉及多個部門、甚至是多個組織的協同合作,因此,負責主導該項目的負責人是否具備一定的領導力,將左右項目成敗,在IDC的調查中,仍有17.4%的企業表示其在建置物聯網應用時,因為欠缺領導力而無法達到預期成效。

?技能(Skill/Talent) 16.1%的企業表示公司員工欠缺導入、操作與管理物聯網應用的能力與經驗。隨著新科技的出現,如LPWAN等,建議企業透過外聘或內訓等方式培育員工相關技能,辨別是否需要采用新科技,如此一來,方能發揮物聯網應用的最大成效。

?經費(Funding) 12.2%的企業表示沒有足夠的預算執行物聯網應用,理由在于物聯網應用仍處于發展中階段,甚少有企業會為物聯網應用擬定年度預算,常見的方式是,物聯網項目涉及的部門、組織一同支付項目費用。

?治理(Governance) 9.2%的企業沒有擬定關鍵績效指標,并且以系統化的方式監管物聯網應用服務的執行成效與質量。 面對上述六大挑戰,IDC建議企業從以下三步驟循序規劃、部署最適合的物聯網應用:首先是盤點現況,亦即厘清企業遭遇到的問題、挑戰、或者是計劃執行的工作是否可透過物聯網應用來優化;其次是因應企業營運痛點、或者是鎖定那些只要經過改善就可以取得極大投資效益的工作流程,規劃對應的物聯網試驗項目,讓高階管理者清楚掌握物聯網應用的具體成效,同時,循序提升企業對物聯網應用的了解;最后,同時也是最重要的,透過外聘或內訓的方式提升企業員工對于物聯網等新科技的掌握度,由其規劃符合企業營運方針的信息系統架構,并且確保企業信息基礎架構是足以因應、支持瞬息萬變的未來世界。 整體來說,隨著科技的日新月異、智能聯網裝置的普及率越來越高,以及互聯網的推陳出新,物聯網應用將日趨普及,建議企業不要輕忽物聯網應用對企業營運服務的可能影響,率先為未來做好準備。

相關資訊

- 照明節能管理的合理設計

- 建筑照明設計標準GB50034-2013 術語篇

- 科普二之電氣裝置、電氣設備、用電設備的區別

- 2021年城市照明建設規劃標準

- 2021年公共建筑能耗系統的轉變與趨勢一

- 2021年國內建筑節能系統的變化與趨勢二

最新產品

智能照明監控管理系統 智慧路燈監控終端

- 浙江巨川電氣科技有限公司基于城市路燈、景觀控制的智...

智能路燈控制器 GPRS經緯度天文鐘

- 巨川電氣智能路燈控制器采用計算機芯片管理:1.智能定時...

智能路燈監控終端 電纜防盜監測 電流電壓讀取

- 一、系統特點:智能路燈遠程監控系統軟件是巨川公司獨...

ZigBee 無線智能路燈解決方案 無線單燈控制器

- ZigBee 無線智能路燈解決方案 無線單燈控制器針對日益...

同類文章排行

- TLYZKF-M系列智能動力控制器介紹

- 又一著名品牌倒閉!飛利浦燈飾制造(深圳)停止運營

- 2017年全球照明展會匯總

- 浙江巨川ASF.RL.6.20AZSF 智能照明模塊ASF.RL.6.16AF

- 十大智能照明品牌排名

- JS-BUS巨川電氣TSSD-0816C 智能照明模塊系統

- L5512RVF 12路10A智能繼電器 L5512RVFP

- TLYZKF-M智能動力控制器廠家TLYZKF-M價格

- TLY-01L03/16 3路 開關驅動模塊

- 曝光:王傳福在比亞迪內部最新講話!

掃一掃 關注我們

掃一掃 關注我們