解決這些痛點,智能照明才能真正普及

解決這些痛點,智能照明才能真正普及

引言:近幾年來,智能照明一直是被寄予厚望的一塊市場,雖有不少企業積極參與其中,但在實際應用中,依然處于初級階段。特別是要讓智能照明走進千家萬戶,前面的路還很長。

智能照明是指利用計算機、無線通訊數據傳輸、擴頻電力載波通訊技術、計算機智能化信息處理及節能型電器控制等技術組成的分布式無線遙測、遙控、遙訊控制系統。具有燈光亮度的強弱調節、燈光軟啟動、定時控制、場景設置等功能;并達到預定的特點。

智能照明對于提高生活品質,提高工作效率,提升管理水平有著重要作用。智能照明的發展空間巨大,伴隨生活水平提高,智能照明的應用會愈加普遍,將會成為照明產業發展的新風口。時下,不論是樓宇、酒店等專業智能照明,還是民用的家居智能照明,一個基于物聯網的智能照明生態體系已經形成并不斷的迭代、優化、發展。在物聯網的大趨勢下,智能照明市場客觀上具備了爆發的條件。

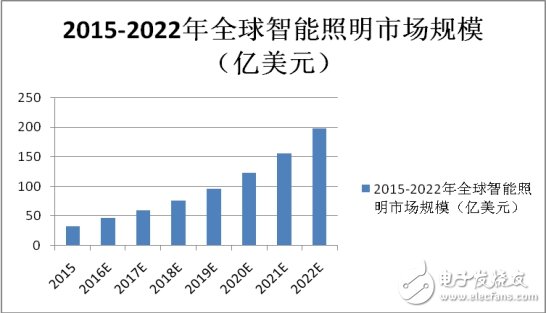

據全球市場研究咨詢公司Markets and Markets發布的市場研究報告指出,2015年全球智能照明市場規模為33億美元,而到2022年,全球智能照明市場規模預計將達到197億美元,2016年到2022年之間的復合年增長率為27%。

巨頭爭奪智能照明市場

智能照明快速發展,離不開LED技術、傳感器技術、控制技術、IT技術、通信技術等多種技術的推動。

多種技術推動智能照明的發展,同時也暗示了智能照明領域不再是照明企業或者是一家企業孤軍作戰能夠征服的地帶。隨著智能家居概念的興起,智能照明不能脫離其他家庭用品單獨進行研發,這就要求需要各行各業的企業聯合構筑涵蓋智能照明的智能生態圈。

2015年年初,歐普、木林森、陽光照明、鴻雁等13家照明企業與小米聯合推進智能照明的發展;2016年2月中旬,全球IT巨頭思科攜手Cree推出Smartcast以太網供電智能照明平臺;3月18日,物聯網照明平臺供應商Gooee與EnOcean合作,共同打造網狀藍牙智能照明控制系統;時隔半個月,鴻雁電器與華為、京東、樂視、國網、古北、慶科達成“鴻米生態,互聯互通”戰略合作;隨后華為與歐普合作、GE、蘋果、高通等也動作頻頻,科技巨頭通過和傳統照明企業的強強聯合進軍智能照明已經成為常態。

科技巨頭的跨界聯合無疑能對智能照明行業帶來顛覆性影響,照明企業和科技巨頭的聯合本質上是各取所需,優勢互補。互聯網公司在高速互聯、云數據方面有優勢,而照明企業懂得電的特性、光學特性等,兩者跨界聯合能夠加速兩個行業的融合。

除了科技公司和互聯網巨頭和傳統照明企業聯合之外,目前包括海爾、美的都已經提前布局照明業務,家電行業的參與讓智能照明市場更加熱鬧。家電企業進入智能照明的市場,通過其他智能家電的互補,就能夠完善整個智能家居的產業鏈,就能順帶把智能照明需求帶動出來。

從前的智能照明、智能安防、智能家電、智能插座、智能環境監控等概念和產品之間都是相對孤立的,這和智能家居的萬物互聯概念相去甚遠,未來的智能化不能僅僅就單個智能產品而言,更該構筑生態圈。

未來的智能照明是物聯網光環境的趨勢,也就是說它能夠根據外界環境和個人喜好,進行自我程序調節,以創造舒適空間,并最大限度創造節能的全新照明體驗,比如冬天、夏天,工作、會客、觀影等都能獲得最舒適、最節能的光環境空間。

智能照明三大痛點

過去幾年,智能照明市場接受程度不高,其中原因是多方面的。智能照明企業技術不成熟以及社會用戶對智能照明產品的認識度不高,成為過去幾年智能照明產業不成熟和難以普及的難點。行業標準不統一、消費者接受度不高以及產品性價比不高是智能照明三大痛點。

1.行業標準不統一

如今智能照明上面有多種協議共同存在,Zigbee、WiFi、Thread、Homekit、2.4G還有BLE MESH等多個標準在市面上廝殺,智能照明產品到底要選擇哪一種技術,讓很多的企業煩惱,同時不同的企業之間構筑了多樣的智能生態圈,同時也阻礙了智能照明的發展。

智能照明產品像飛利浦、歐司朗等巨頭都有自己的企業產品標準,但是這些標準是擁有知識產權的,難以共享的。市場上有多個不同的、競爭性的標準,這種格局正阻礙著可互通的智能照明產品的推出。統一標準是智能照明市場成功的必要條件,行業需要一個標準,將產品、接口、技術等統一化。

2.消費者接受度不高

“智能”就是盡可能地解放人的生活,而智能照明產品在使用中需要更符合人性的潛在需求,使其在日常生活的環境中感到更舒適、更便捷。而目前智能照明企業技術不成熟,使得智能照明產品僅停留在簡單調光、調色的“偽智能”階段,用戶也就無法真正體會到所謂的智能照明。這樣一來,智能照明消費者接受程度肯定不甚理想。

3.產品性價比不高

智能照明產品價格過高,已經遠遠超出普通消費者的消費需求。很多消費者對智能照明的了解僅停留在智能單品上,而智能單品由于缺乏系統化思維,很難做到智能化的燈光配置,難給消費者帶來優越的照明體驗。如何提升智能照明產品性價比將關系著智能照明產品能不能更好地向民用領域進行滲透。

不可否認,中國智能照明市場前景廣闊,但是受消費意識、市場環境、產品價格、推廣力度等各方面因素的影響,一直處于緩慢發展的態勢。

特別是相比于在公共設施領域和商務領域,智能照明在家居里的應用還非常有限,甚至可以說“家居化”之路遇到了瓶頸。

除了找準智慧照明需求點,推動相關技術融合發展,提高解決方案性價比和實用性外,使項目、產品普及推廣,恐怕也是一段時間業內智慧照明企業所面臨的突出問題。

小結:隨著產業的不斷發展和成熟,智能照明將經歷一個由城市基礎設施蔓延至商超等商務場所再滲透千家萬戶的普及過程。

相關資訊

- 路燈照明調控裝置 智能照明調控裝置設備 路燈節能調壓設備

- LTOM-408-16 8路燈光控制器 節能照明系統

- KA/R04.16.1 4路開關驅動器 樓宇控制方案

- WR3400-803智能繼電器 4路遠程開關控制模塊

- 路燈照明節能控制方案招標

- SC560 余壓監控系統

最新產品

智能照明監控管理系統 智慧路燈監控終端

- 浙江巨川電氣科技有限公司基于城市路燈、景觀控制的智...

智能路燈控制器 GPRS經緯度天文鐘

- 巨川電氣智能路燈控制器采用計算機芯片管理:1.智能定時...

智能路燈監控終端 電纜防盜監測 電流電壓讀取

- 一、系統特點:智能路燈遠程監控系統軟件是巨川公司獨...

ZigBee 無線智能路燈解決方案 無線單燈控制器

- ZigBee 無線智能路燈解決方案 無線單燈控制器針對日益...

同類文章排行

- 免調試方案 G.ZQ-4 智能照明模塊G.ZQ-6

- 巨川電氣 BCX-H616 智能照明控制模塊報價

- ECS-7000MF智能風機能效控制器

- 免調試方案 BFS.LT.6.16.2 6路 智能照明模塊

- A1-86DI-2788 場景面板 可編程面板

- 巨川電氣G.ZQ-8 智能照明控制器G.ZQ-12

- A1-MMW-1610 人體紅外感應模塊應用

- DMX512協議是什么 DMX512數字燈光控制系統介紹

- 巨川電氣智能照明方案--人體存在感應器 空間占用傳感器

- 巨川電氣 PW-ILC-3/6 智能照明控制模塊

掃一掃 關注我們

掃一掃 關注我們