2016LED產業供需分析 或再現10%以上成長幅度

據預測,2015年全球高亮度LED市場產值達145.2億美元,但年成長僅2%。盡管LED使用數量在照明需求帶動下持續成長,但隨著效率的提升,使得LED使用顆數減少、加上跌價壓力,故此,預計未來五年內,LED產業的年復合成長率難以再現過去10%以上的成長幅度,產業成長將趨緩。較早前,行業資深分析師儲于超在一次LED照明行情分析會上講述了他對2016年LED產業的供需展望。

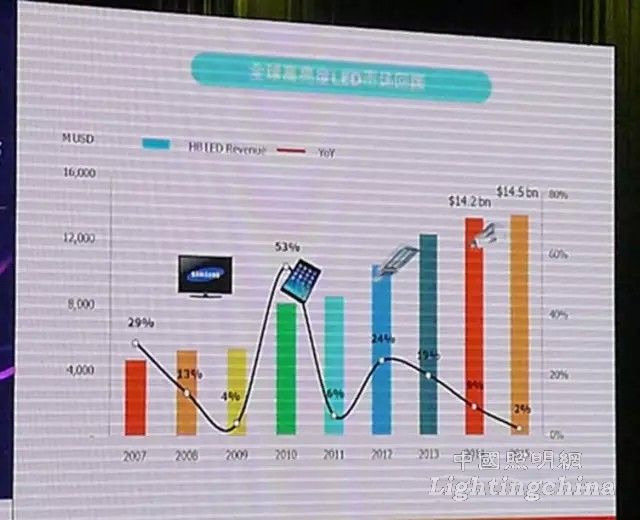

近年產值成長幅度明顯下滑

儲于超在回顧過去LED市場時指出,近十幾年來都是呈現著高度成長的態勢。首先在2007年以前,LED應用在手機的背光及鍵盤背光,導致了市場需求的上漲。自2009年之后,電視背光開始導入應用,再之后包括智能手機、平板電腦、LED照明市場的起飛,LED市場的產值就緊隨著一波接一波新的應用出來而被推升。研究發現,過去十幾年來,整個產業平均的年復合增長率大概20%-30%,但到了近兩年來,產值成長幅度明顯呈現下滑的趨勢。

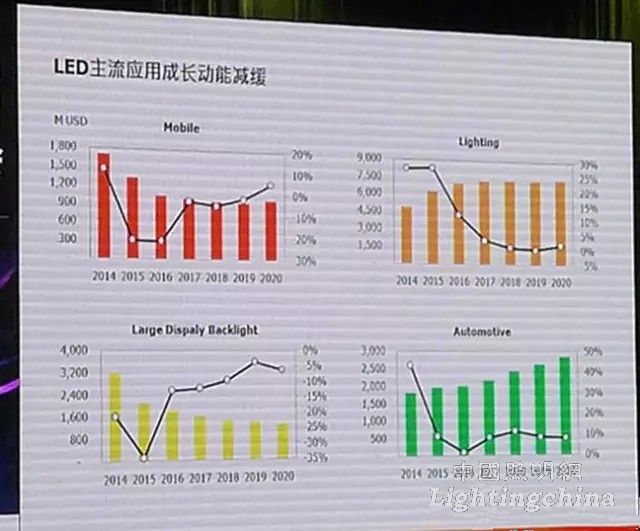

各個主流應用成長動能減緩

他介紹道,根據2015年的相關統計顯示,今年產值成長大概維持在2%,甚至還曾一度懷疑今年會否呈現一個為負的衰退狀態,當中最主要的原因是各個主流應用成長動能減緩。隨著使用個數的減少、效率的提升,產值逐漸下滑。盡管照明的部分和車用的部分還是持續成長的態勢,但是成長的幅度已經趨緩。其中車用部分是因為需要導入的時間較長,但成長的幅度也不會像以前的背光那樣明顯。因此估計2015年-2020年整個產業的年復合增長率大概只有3%。

大部分廠商轉進利基型市場

同時隨著主流應用的價格下跌,也將使得整個市場出現一個比較平滑的狀態。在看到背光照明市場價格太低的情況下,大部分廠商都往UVI這類的利基型市場轉進。而在眾多廠商投入資源的情況下,未來在這些利基型的市場,可能會有一定的技術突破及成長的空間。

產業供需平衡靠供給端解決

從樂觀的角度預測,未來幾年大量廠商經過優勝劣汰的洗牌,跌價的趨勢趨緩,使得這個產業年復合增長率甚至可以達到10%。從保守的角度預測,就是其它利基型市場并沒有被跟著帶上來,包括技術沒有被突破,或者需求端還沒有被打開。而在這種保守的狀況下,產業的成長甚至會出現為負的衰退狀態。放眼未來,LED產業的成長已來到了一個成熟階段。需求已經呈現一個平滑穩定的狀態,整個產業的供需平衡,也就只能靠供給端來解決。

財政補貼拉動發展擠壓臺日

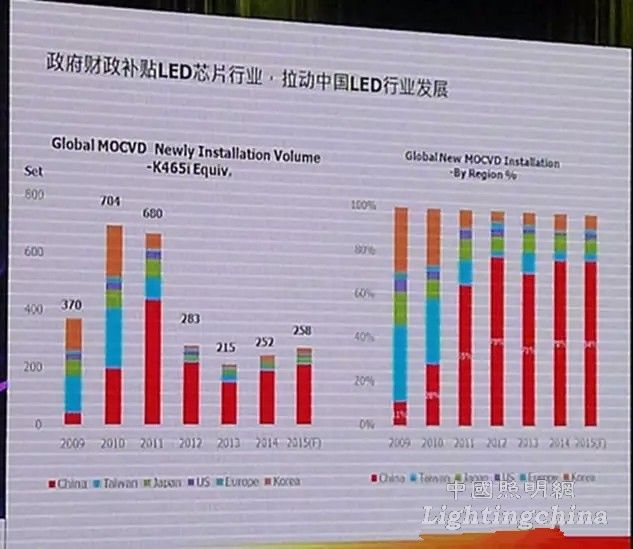

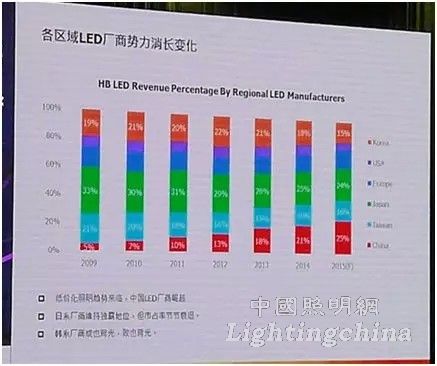

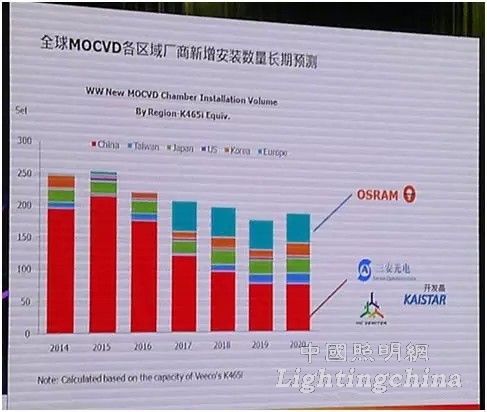

談到供給端,儲于超表示就要談一下MOCVD。據透露,2015年的MOCVD換算為K465i機型的增長數約有258臺,其中在中國就差不多有200臺,占比高達八成。盡管行業不景氣,但中國廠商還在持續拓展。自2010年以來,由于地方政府的財政補貼使得中國在整個芯片行業得到快速地發展,也導致了整個中國的LED封裝,下游應用的產業在全球當中的地位不斷地提升。把中國LED各個區域市場的LED封裝廠商的產值進行比較,會發現在2009年以前中國LED廠商在全市場當中份額非常小,大概只有不到5%,但到2015年已經達到四分之一,呈現出不斷成長的態勢,連帶擠壓到了臺灣的廠商,以及日本廠商的市占率。

韓國廠商成敗皆由背光市場

韓國廠商的情況則相對較為特別,據了解,2009年之前整個市場上的份額不到15%,2009年、2010年后,隨著背光應用崛起,使得很多廠商一度攀上全球第二的霸主地位。但在近幾年來,特別是今年的衰退幅度非常大,全球的市占份額只剩下15%。由此可見,韓國廠商可謂“成也背光,敗也背光”。

全球LED廠商相應策略調整

根據這些勢力消長變化情況,看到全球各家LED廠商也相應地出現了策略調整,包括或采取規模縮編的策略(三星、LG innotek),或采取分割出售(Lumileds),或在尋求重新定位(歐司朗),中國廠商則采取持續擴充(三安光電、德豪潤達),以期在市場上取得龍頭地位。觀察各個區域廠商不同的發展狀態,目前包括三星和LG innotek等韓國廠商都在進行縮編。據統計,2015年韓國廠商大尺寸背光和手機背光這兩個領域的應用相加,將近高達七成的比重,因此當背光市場衰退,韓國廠商就首當其沖。盡管韓國廠商也在努力地拉高車用照明的比重,但只能透過現代汽車的供應鏈去的搶一些市場份額。至于照明市場的部分就更甚,基本上已被中國廠商的低價策略打得體無完膚。

尋新應用市場縮減規模過冬

由此看出,包括三星、LG在內的韓國大廠本身已過得甚是艱難。早在2015年9月,三星就將LED事業部門降級為運營小組,LG方面則把旗下的LED事業(LG innotek)做了新的處理,將LG Iinnotek下面的藍寶石晶圓事業賣給了SSLM公司。日進集團目前正在清算旗下的LED芯片與封裝企業,已于12月18日申請進行重整程序。一線廠商如此,更遑論與三星、LG集團多少都有些“親戚”關系的二線廠商了。事實上,當三星、LG在自身都“吃不飽”的狀態下,也就很難把多余的背光訂單丟給二線廠商。因此像LG集團會把LED事業結束掉也就無足為奇。韓國的廠商也就勢必要想方設法尋求更新的應用市場,或是通過縮減規模來支撐度過這段不景氣的寒冬。

重新定位切入通用市場廝殺

雖然部分的廠商都在縮減規模,但歐司朗還是宣布了投資10億歐元在馬來西亞Kulim新建一座6吋藍寶石基板為主的LED芯片廠(2016-2020年間,總投資金額達10億歐元)。由于該投資案包含前段的LEDepi至后段的chip process,據推測,該投資案如設備全數到位,將會擁有200臺以上的MOCVD產能(K465i Equiv),每月的投片數量將達到TIE80萬片以上。

然而,更重要的是歐司朗如此龐大的產能,基本都是沖著通用照明而來。儲于超認為,歐司朗跟中國在通用照明市場廝殺,是不得不為之的策略。他分析道,因為歐司朗集團目前的營業比重分為四塊,一是Opto Semiconductors,包括一些零組件;二是Lamps,包括傳統的球泡燈和LED燈泡等業務;三是Special Linghting,例如車用照明的產品;最后是LightingSolution&Systems,包括一些控制系統的產品。

如今,歐司朗把不賺錢的球泡燈業務分拆出來售賣給中國廠商,以便重新聚焦在Opto元器件和系統控制業務。但是,歐司朗Opto元器件的生意大部分都在處于龍頭地位的車用照明上,假如未來十年內把全盤生意都押在車用照明上,其成長幅度也只能隨著產業滲透率的提升而自然增長,很難有一波大幅度的提升,因此它也就不得不往通用照明切入,如此一來,又勢必要與市場上的其他競爭對手進行激烈競爭。

金沙江收購Lumileds失敗率高

此前,歐洲照明大廠皇家飛利浦規劃切割LED與車用照明事業Lumileds并出售80%的股權給中國的金沙江集團,然而,這個收購案目前卻被美國海外投資委員會以國防安全疑慮為由擋下。但儲于超認為這個跟國防安全問題關系不大,而是政治問題的影響大一點。在他看來,這個收購案在未來失敗的幾率較高,首先是會受政治因素方面的影響,加上今年又正值美國總統大選,由此估計在大選之前,美國政府會避免一些節外生枝的決策出來。因此,Lumileds最后花落誰家還有待長時間的觀察。

未來增加產品附加值創新應用

再來看中國廠商的策略變化,在過去十年以來,中國政府對LED產業的扶助不遺余力,包括透過各種的財政補貼,或各樣的示范工程以及專案來帶動整個LED產業。但是,過去十年來發展下來的結果并未如理想,首先,目前在大量補貼的情況下,產業發生了過度投資,資源浪費的現象,造成產能過剩,使市場供需嚴重的失衡。另外,產業結構也嚴重不均衡,有待調整,大部分企業只要購買設備就可以直接投產,事實上,最上游的設備原材料大部分還是依賴外商進口,因此,這對于整個產業的提升沒有多少幫助。儲于超預計,未來的方向,可能就是要增加產品的附加價值,增加創新的應用,包括強調提高技術創新,優化產業結構。

中國大規模補貼或將不復存在

儲于超指出,作為中國“十三五計劃”和《中國制造2025》計劃的重點關注領域,寬禁帶功率半導體是一門“顯學”,大部分廠商只要跟半導體靠邊就有機會拿到補貼,現在看來越來越多的廠商也開始往半導體靠攏。因此,他認為在未來大規模的補貼將不復存在,不過同時他也承認“上有政策、

下有對策”。華燦光電近日就宣布要在浙江義烏投60億人民幣建設一個大型LED基地。他表示,由于廈門市政府一些補貼案還未結束,包括三安光電,開發晶還是持續有著擴產計劃,之后還要看華燦光電的擴產能不能得到落實,另外歐司朗的新廠房也預計在2016年底2017年初建成并開始投產,也都會對產業造成一定程度的影響和沖擊。除此之外,像一些利基型的應用一旦獲得技術突破,那也會使得廠商大量地訂購MOCVD機來擴充產能,以上都將對未來產業的前景產生一定的影響。

全球LED產業供需將持續失衡

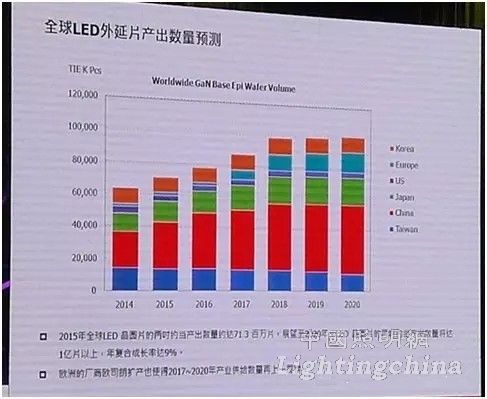

據統計,2015年全球LED晶圓片的兩吋約當產出數量約達713百萬片,展望2020年,LED晶圓片的兩吋約當產出數量將達1億片以上,年復合成長率9%。歐洲的廠商歐司朗擴產也使得2017-2020年產業供給數量再上一層樓。儲于超表示,2014年隨著照明需求的大幅度增加,使得整個產業的需求成長,但又因為2015年客戶端強烈要求降價的原因,很多LED芯片廠家不得不縮短芯片尺寸,提高亮度來降低成本,也因為LED使用顆數減少,或是芯片尺寸縮小,使得LED Epi wafer的需求數量減少。

展望2016年到2020年,整體LED市場需求仍然持續成長,但一線大廠持續擴長使得LED產業持續存在供過于求的狀態。在每家廠商擴產的情況下,供需缺口還是持續存在一個很大的落差。他指出,這些只是名目上的供需缺口,對于一線大廠而言,這些供需缺口并不見得持續存在。因為目前的價格太低,客戶規格的要求又非常高,因此,只有一線大廠有能力去取得訂單,二線廠商根本不具備取得訂單的能力,所以也就可以看到有些一線大廠在滿單的狀況下,還在持續擴產。

退場機制導致微利時代成趨勢

同時他也表示,以現在的行業發展前景來看,微利時代已經成為一個必然的趨勢,最主要的原因還是退場機制出現問題。對于很多LED廠商而言,特別是芯片廠,折舊在其整個營業成本的比重大概在20%左右,占比并不算高,特別是很多的廠商還是通透過財政補貼的關系,根本沒有設備折舊的問題。因此,很多廠商只要其價格達到了變動成本之上,就會選擇繼續投產。于是可以看到很多廠商在價格太低、行情不好的時候就撤退,當行情好了之后又開始回來投產。如此持續地反復,反而就會影響到整個行業的前景供需改善的狀況。

結論

最后儲于超得出幾個結論。他認為,回顧2015年的需求不佳,很大原因是匯率波動,造成終端市場需求的下滑,以及客戶端要求降低成本。但到2016年全球的總體經濟情勢變化已經趨緩,美國已經開始進入復蘇的階段,歐洲日本等其他區域還是在持續通過QE政策刺激景氣。盡管客戶端持續地要求降價,但預計降幅也不會像去年夸張,因此,整個2016年的需求看起來算是一個比較平滑的階段。

中長期展望,微利時代已是常態,如何結束整個微利時代,就要看這個市場的退場機制的發展,但儲于超表示,其實LED行業的這一波不景氣是危機也是一個轉機。以往各家廠商對于LED產業還是存在一定程度的幻想,以為當LED照明市場來臨的時候,這波需求的商機會非常的大,各家廠商都能在大市場中有一定的生存空間,但是當LED照明市場真正來臨的時候,卻發現很難賺到錢,于是很多廠商就會思考退出及換軌策略。對于歐美、日韓這些廠商就會思考如何退出這個市場。他說,“對于各位廠家來說,這既是危機,也是百年一遇的難得機遇,也就是應如何透過海外購并在市場上重新定位,找到一個屬于自己的位置”。

相關資訊

- 照明節能管理的合理設計

- 建筑照明設計標準GB50034-2013 術語篇

- 科普二之電氣裝置、電氣設備、用電設備的區別

- 2021年城市照明建設規劃標準

- 2021年公共建筑能耗系統的轉變與趨勢一

- 2021年國內建筑節能系統的變化與趨勢二

最新產品

智能照明監控管理系統 智慧路燈監控終端

- 浙江巨川電氣科技有限公司基于城市路燈、景觀控制的智...

智能路燈控制器 GPRS經緯度天文鐘

- 巨川電氣智能路燈控制器采用計算機芯片管理:1.智能定時...

智能路燈監控終端 電纜防盜監測 電流電壓讀取

- 一、系統特點:智能路燈遠程監控系統軟件是巨川公司獨...

ZigBee 無線智能路燈解決方案 無線單燈控制器

- ZigBee 無線智能路燈解決方案 無線單燈控制器針對日益...

同類文章排行

- TLYZKF-M系列智能動力控制器介紹

- 又一著名品牌倒閉!飛利浦燈飾制造(深圳)停止運營

- 2017年全球照明展會匯總

- 浙江巨川ASF.RL.6.20AZSF 智能照明模塊ASF.RL.6.16AF

- 十大智能照明品牌排名

- JS-BUS巨川電氣TSSD-0816C 智能照明模塊系統

- L5512RVF 12路10A智能繼電器 L5512RVFP

- TLYZKF-M智能動力控制器廠家TLYZKF-M價格

- TLY-01L03/16 3路 開關驅動模塊

- 曝光:王傳福在比亞迪內部最新講話!

掃一掃 關注我們

掃一掃 關注我們